ほけんの窓口があまりにも良すぎたのでおすすめしたい【持病(既往歴)ありの相談レビュー】

どうも、あんまんです(`・ω・´)/

先日、CMでおなじみの「ほけんの窓口」に初めて行ってきたのですが、

_人人人人人人人人人人人人人人人_

> あまりにも良すぎた!!!! <

̄Y^Y^Y^Y^Y^Y^Y^Y^Y^Y^Y^Y^Y^Y ̄

ので感想をつらつらと書いていきたいと思います。

訪問するまでは「なんか怖いな~良いカモだと思われて騙されるんじゃないかな~」と怯えていたのですが(めっちゃ失礼)

実際に行ってみると全然そんなことはありませんでした。というか保険の知識が深まってめちゃくちゃ良かった!!です!!!

なので私の様に「ほけんの窓口に行ってみたいけど、どんなことを聞かれるのか不安……押し売りされないか心配……」という方は、今回の記事が参考になるのではないかと思います。

ただし記事の特性上、持病持ちである私自身の保険の話が多く盛り込まれています。

「いや、お前の保険の話は別に聞きたくない!」という方は「ほけんの窓口良かったポイントまとめ」だけご覧ください♪

私が「ほけんの窓口」に行くに至った経緯

きっかけは一本の電話でした。

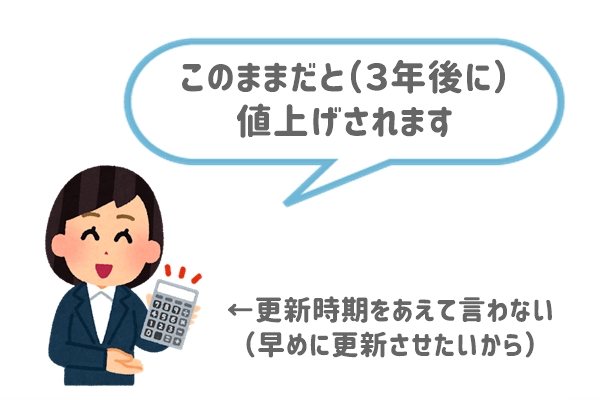

加入していた生命保険会社から突然「更新の時期が来ました、このままプランを変更しないと保険料が上がってしまいます」と連絡がきたのです。

もともとは親が決めてくれた生命保険。「保険ってなんか難しそう……」と今までそのままにしていたのですが、ようやく見直さなければならない時期になってしまいました。

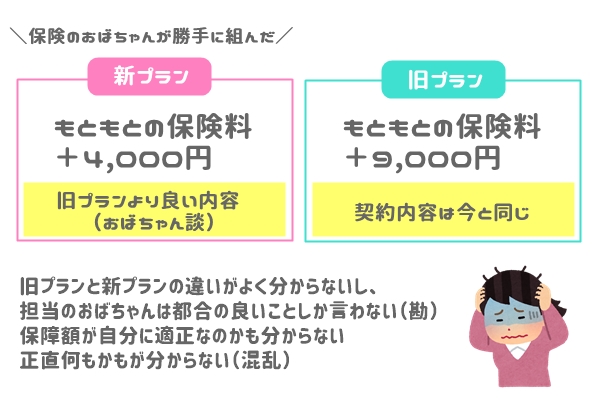

なので担当のおばちゃんに詳しく聞いてみた所、

新しいプランだと4,000円程の値上がりで抑えられますよ~!

とのこと。個人的にこの時点で「ん?」となりました。

年齢が上がるとそれに伴い保険料が上がる……というはわかるのですが「いや……正直上がりすぎじゃない?」と。

でも保険の知識ゼロの私には保険料の適正な価格が分からないし、そもそもおばちゃんおすすめの新しいプランが今までのプランと比べて良いのか悪いのかもよく分からなかったのです。

保険料って毎月結構掛かりますよね。なのにいざ中身をよく見ても「その良し悪しが素人目では判断できない」って意味わからなくないですか??

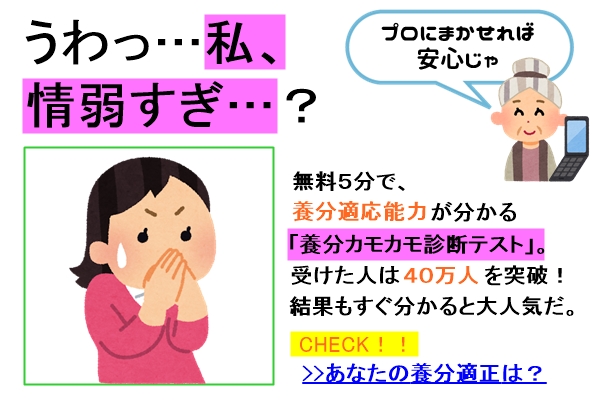

……というか実は分からないのは私だけで、皆保険について熟知してるのかな?そんなことないですよね……?(不安)

とにかく「よくわからないけど、おすすめされてるのをつけとけば安心……」って、機械音痴な老人に絶対いらない無駄なプランを付けさける奴と同じですよね……やだなぁ。養分になりたくないなぁ。

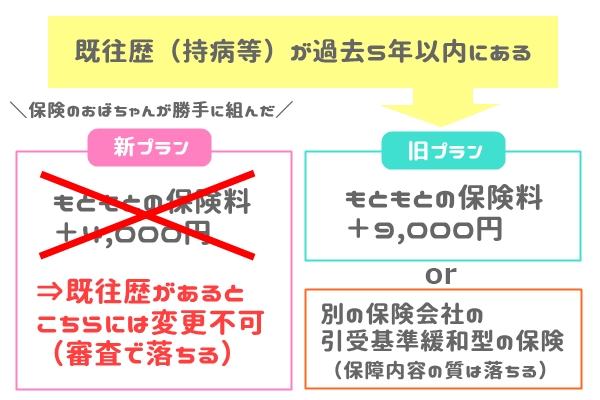

と思いつつも急な9,000円値上がりは困るので、とりあえず新しいプランに変更⇒のちほど別の保険会社に乗り換えをしようと考えました。

ですがいざ新しいプランに変更しようとした所、私は数年前に鬱を患ったのでそれが告知事項に引っ掛かってしまい、結果的に新しいプランには変更できなかったのです。

鬱はもう良くなったし(=寛解)通院もしていないのですが、最終通院から5年以内の場合は告知しないといけないらしいです。

普通の病気と違って「良くなったかどうかが見た目では分からない=健康的な人より死亡リスクが高い」とみなされる訳ですね。まぁ仕方ないですね……確かに見た目じゃわからんですな。

ただもともと入っているプランについては続行可能とのことでした。そうなると9,000円の値上がりは受け入れなければならなくなってしまいます。

今払っている保険料のほぼ倍の値段になってしまうのは困ります。我が家にそんな余裕は無いのですよ……。

なので色々調べましたが、

「※引受基準緩和型の保険は保障内容が今より下がりそう」

「そもそも各社プランの内容に違いがあってどれが良いか素人目で判断できない」

※告知事項があっても入れる保険のこと。通常の保険より加入者の死亡リスクが高い為、一人当たりの保険料も高くなる(=今払っているのと同じ位の保険料に設定すると保障内容の質が下がる)

と保険プラン探しは大難航。

そうしている内に値上げの直前になってしまいました。これはマズいぞ!

という訳で藁にもすがる思いで「ほけんの窓口」の予約をしました。当日予約できるの、ありがたいね……!

良かったポイント1:保険の基本的な仕組みから教えてくれる

予約した時間に訪問すると、落ち着いた雰囲気のベテランっぽい男性が担当になりました。

最初に来店目的の確認。私は「保険のプランを更新しないと保険料が倍になるけど、既往歴があり更新ができずどうしたら良いか困っている」という旨を伝えました。

そして名前や住所、家族構成、仕事内容、年収等の個人情報を伝えます。

個人情報を伝えるのが心配な方も多いかもしれませんが、これらの情報を元に相談や自分にあったプランの紹介をしてくれる為、嘘をつかず正直に答えることが重要です。

担当の方が最初に教えてくれたのは保険の基本的な仕組み。

「主契約は更新不要で一定額、定期保険特約は更新が必要で更新するごとに金額が上がっていく」というやつです。

主契約だけだと保障内容が少ないので、定期保険特約でもしもの時に貰える内容をプラスしておく……という保険の基本的な仕組みを、図を描きながら丁寧に教えてもらいました。

もしかしたら知ってて当たり前の知識なのかもしれませんが、基礎の基礎から話して貰うことで「保険って難しいかも……」という考え方が簡単に変わるので驚きです。

次に「保険をかけるうえで重視したいのはどこか?」という話になりました。

私は妻というポジションなので「もし万が一私が死亡したとしても、大黒柱の夫がいるので子供が生活するには困らない」と考えていました。

なので死亡したときの保障額よりは入院やケガ、障害状態になった場合の保障を手厚くしたいという考えを伝えました。

ただ後ほど「この考えがちょっと違うかも?」と気づくことになります。

良かったポイント2:現在加入している保険が適正か教えてくれる

来店時に現在加入している保険会社の契約内容の書類を持参していた為、担当の方に見てもらいました。

するとここで驚きの事実が。

担当の方が指さしている部分を見ると、確かに書類には「2024年○月×日まで保障」の文字が。すっかり見落としていたのでかなり驚きました(夫も見落としていた)

どうやら今のプランは3年後まで更新しなくてもOKで、保険料ももちろん今払っている額のままで3年後まで継続できるとのこと。

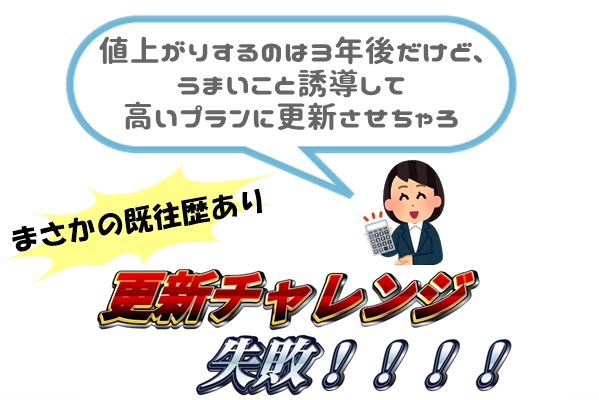

つまり先ほど話に出ていた9,000円の値上げは、実際には「”3年後”に同じプランのままだと9,000円値上げされる」ということなります。

ではなぜ「今月中に新しいプランに更新したほうが良い」と勧められたのかというと、おそらく「生保のおばちゃんの今月分の成果になるから」とのこと。うわ~まじか!!!

実際に値上げされるのは3年後とも知らずに「来月には値上げになっちゃうから!!」と必死に保険会社の比較をしていた私がバカみたいです。いや、正真正銘のバカです。

自分のあまりのバカさに思わず「こんなの見落とすなんて、私大分うっかりしてましたね~」と苦笑いしてしまいましたが、担当の方曰く「いや、これはよくある手法ですよ」とのこと。私と同じ様に相談に来て気づく方が結構いらっしゃるそうです。

普通だったらちゃんと更新日付まで説明するところを、“あえて契約者が勘違いするように言葉巧みに誘導している”とのことで、正直生保のおばちゃんに怒りがこみあげました……許さぬ……!!

なので今回は既往歴があり新しいプランに更新できなかったことが、結果的に不必要なプラン更新を防いだということになりました。こんなことってあるんですね。

ちなみに現在の加入プランが私の年齢や収入、家族構成に合っているかも確認してもらいました。

もともと「ちょっと保険料が高いのでは?」と思っていたのですが、保障内容としては申し分ないとのこと。プロにそう言って貰えると安心しますね!

もしこれより安くするのならどうすれば良いか聞いてみた所、「入院時に貰える額は、入院する確率が低いなら半分に減らしても良いかも」とのことでした。なるほどなるほど!

私は生まれてこのかた怪我での入院経験がなかったのですが「1日の入院でどのくらいの金額が掛かるのか」なども教えて貰えました。ここまで教えて貰えると今の契約内容が適正かどうかも一目瞭然ですよね。

毎月の保険料を安くする為にやみくもに保障内容を減らした結果、いざという時に金額が足りないと困りますよね。

なので今回の様に「この項目はこういう理由があるので、少し保障を減らしても問題ない!」と論理付けできると安心ですね。知識をつけるって大切だ……!

あとは先ほど書いたように「大黒柱である夫が残っていれば、私が死亡した時に貰える額は減らしても良いのでは?」とも聞きましたが、担当の方曰く「奥さんだからこそ、死亡時に貰える額はある程度あったほうが良い」とのこと。

ご家庭にもよりますが、家のローンを夫名義、または夫婦での共同名義で組んでいる方が多いのではないでしょうか?

名義の方が亡くなった場合はローンが無くなります(共同名義の場合は半額になります)が、それ以外の方が亡くなった場合はもちろんローンは払い続けなければなりません。

一馬力になったのにローンがそのまま(または半分)残るのはちょっと厳しいですよね。

ちなみに私は既往歴があるので、我が家は共同名義でローンを組むことはおそらく不可能です。

となるともし私が亡くなったとき、夫には家のローンがそのまま残ってしまいます。そのローン返済に充てる為に死亡時に貰える金額はある程度あった方が良い!とのこと。なるほど!!!

今まではなんとなく「金額が多い方が良いのかな~」と思っていたのですが、この様にどんな理由でこの位の金額が必要!というのを教えてくれたのでとてもタメになりました!

という訳で私は、とりあえずは2024年まで今のプランを続行することに決めました。

生保のおばちゃんの騙すような手法には未だにムカついていますが、既往歴有りの私が今保険を変えるのは誰がどう見ても悪手なので仕方ないですね。

ちなみに鬱の場合は最終通院から5年が経過すれば告知する必要が無くなる為、普通の方と同じように新プランへの変更が可能になります。

なので今私にできることは「”健康”を続ける」ということぐらいでしょうか。

これが意外と難しい。頑張らないを頑張ろうって感じですね!!自分大事に!!

とりあえずあと3年は内容・金額を変えなくて良いということと、保障内容が充分である・過剰でないことが分かったので、今回の相談ではかなり得るものがありました。

もし今回相談に来てなかったら、今までと同じ通りにずっとよく分からないまま、生保のおばちゃんの養分になっていたことと思います。笑

良かったポイント3:押し売りが一切無かった

ちなみに、生保のおばちゃんに簡単に騙されていた私は「無知」かつ「騙されやすい」というのが一目瞭然。

プロからみてまさに「鴨が葱を背負って来ている状態」でしたが、なんと押し売りは一切されませんでした(驚愕)

「既往歴がある方であれば、このプランがおすすめですよ~」なんてセールストークをすれば即落ちすること間違いなし☆の顧客であったのにも関わらず、親身になって相談に乗っていただけたのでとても安心しました。

というか押し売りどころか「内容、金額的にも今のプランを続行したほうが絶対に良いです!」と断言して頂けたので、正直びっくりしました。

ほけんの窓口の様な保険相談サービスは、保険会社からの紹介手数料を貰う事で成り立っています。

つまり今回の場合、私が新しい契約を結ばない=ほけんの窓口には一銭も入らないということになりますよね。

相談はもちろん無料でしたし「なんの利益にもならないのに良いの!?」と、何故か私が少し心配になってしまいました^^;笑

まぁ無理に契約させるとすぐに解約されてしまい、そうなるとほけんの窓口が保険会社に紹介手数料を返却したり……という手間が増えたりして結果的に損してしまうからこういう対応なんでしょうね。

もちろん「私におすすめのプランを教えてほしい!」という方には、良さげなプランをプロが厳選してくださることと思います。↑の理由があるので無理やり契約させられるということも無いことでしょう。ドシッと構えて相談に行くことをおすすめします!

ほけんの窓口おすすめポイントまとめ

という訳で今回、ほけんの窓口にいくことで保険の気になる点をすべて解消することができました!

沢山自分のことを書いてしまったので、ほけんの窓口のおすすめポイントをまとめるとこんな感じです。

・保険の基本的な仕組みから教えてくれる

⇒本当に基礎から教えてくれるので知識ゼロでも大丈夫だった!知識がつくと保険を考えることに対する拒否反応が無くなる(実体験)

・現在加入している保険が適正か教えてくれる

⇒「こういう理由だからこの金額で大丈夫!」というのを教えて貰えるので、保障内容が足りない・過剰すぎるかが分かる。保険料を安くしたい場合にどこを削れば良いかのアドバイスも貰える。

・押し売りが一切無かった

⇒「無知」「騙されやすい」というカモネギ状態だった私にも押し売りはしてこなかった。それどころか「今のプランを続行したほうが絶対に良い」とのこと。もちろん相談料も無料でした。

2時間みっちり相談させて貰いましたが、保険の知識も増えて悩みもばっちり解消したので、かなりスッキリした状態で帰路につくことができました♪

今回は窓口に直接足を運びましたが、今はオンラインで保険の相談もできるそうです。こんなご時世ですので、窓口に行くのに抵抗がある方はぜひオンライン相談を活用したいですね。

あまりにも良すぎたので思いのほか長文になってしまいましたが、最後までお付き合いくださりありがとうございました!

今後ほけんの窓口に行こうと思っている方の参考になれば幸いです♪